У багатьох компаніях облікова система перетворюється на фабрику звітів. Власник або CEO отримує десятки файлів, але не отримує головного — чіткого розуміння, що потрібно робити з бізнесом сьогодні.

Проблема не в браку даних, а в їх надлишку. Дані — це транзакції та цифри в системі. Управлінські показники — це відібрані метрики, які відповідають на ключові запитання: де ми заробляємо, де втрачаємо, де ризикуємо.

Керівнику потрібні не звіти, а сигнали для рішень: прибутковість, гроші, виконання плану, вузькі місця. Саме тому управлінська звітність і дашборди в BAS ERP мають бути інструментом управління, а не сховищем даних.

Далі розберемо мінімальний набір показників для щоденного контролю бізнесу.

Чому більшість облікових звітів не працюють для керівника

Облікова система історично заточена під бухгалтерську логіку: правильність проведень, закриття періоду, податкові вимоги, відповідність регламентам.

Зазвичай звіти з BAS ERP:

- показують те, що “треба для контролю процесів”, а не для розвитку бізнесу;

- дають надто багато деталей без висновку;

- приходять із запізненням (після закриття періоду, коли вже пізно щось змінювати);

- не мають прив’язки до відповідальних і, відповідно, не запускають дії.

Це важливо, але це інший рівень задач. Керівник управляє не проводками, а поведінкою бізнесу: ціною, маржинальністю, запасами, дебіторкою, продуктивністю команди, швидкістю виконання замовлень.

Через це виникає типова ситуація: більшість звітів з BAS ERP не відповідають на управлінські запити.

Звіти “для контролю” і “для управління”

Бухгалтерський звіт часто відповідає на питання “чи правильно відображено”, тоді як керівнику потрібне “що відбувається і чому”. Наприклад, бухгалтерська оборотно-сальдова відомість може бути бездоганною, але вона не скаже CEO, чому просіли продажі або чому касовий розрив стане критичним через 10 днів.

Приклади показників, які мають низьку цінність для CEO в щоденній роботі

Є звіти, які можуть бути потрібні фіндиректору або бухгалтерії, але вони часто не дають власнику користі для щоденного управління та потребують додаткової інтерпретації. Наприклад:

- детальна оборотно-сальдова відомість по рахунках без управлінського зрізу;

- реєстри проведень і документи “в розрізі операцій” без агрегації;

- звіти, які показують “скільки документів проведено”, але не показують вплив на гроші та результат;

- надто детальні товарні залишки без виділення повільно обертових позицій і ризиків дефіциту;

- звіти, що формуються раз на місяць, тоді як рішення потрібно приймати щотижня або щодня.

Керівник може подивитися на такі звіти, але це буде робота “очима по таблиці” замість управління компанією через цифри. Управлінський облік працює інакше: він фільтрує шум і залишає те, що реально впливає на рішення.

Управлінська vs бухгалтерська звітність — ключові відмінності

Одна з ключових причин перевантаження керівників звітами полягає в тому, що бухгалтерську логіку намагаються використати як управлінську. Формально дані ті самі, але мета, спосіб подачі та користь для рішень принципово різні.

Бухгалтерська звітність відповідає на питання коректності та відповідності. Управлінська — на питання ефективності та напрямку руху бізнесу. Саме тому показники ефективності бізнесу не можна “взяти готовими” з регламентованих форм — їх потрібно свідомо формувати. Розглянемо спрощене порівняння двох підходів.

| Критерій | Бухгалтерська звітність | Управлінська звітність |

| Ціль | Коректний облік, податки, відповідність вимогам | Прийняття управлінських рішень |

| Основний користувач | Бухгалтер, податкова, аудит | Власник, CEO, керівники напрямів |

| Частота перегляду | Місяць, квартал | День, тиждень, місяць |

| Рівень деталізації | Максимальна деталізація | Агрегація та фокус на відхиленнях |

| Фокус | Що зафіксовано в обліку | Що працює / не працює в бізнесі |

| Відповідальність | За правильність обліку | За результат і дії |

Для керівника критично важливо не “бачити все”, а бачити головне. Саме тому управлінська звітність завжди коротша, простіша і жорсткіша за бухгалтерську. Вона не намагається бути універсальною, вона заточена під конкретні управлінські рішення.

Практичний мінімум показників для керівника

Важливо одразу зафіксувати принцип: керівник не має дивитися десятки метрик. Оптимально — 5–7 показників, які покривають фінанси, операційну діяльність і ризики. Усе інше — другий рівень, доступний за потреби.

Фінансовий блок: що відбувається з грошима

Фінансові показники для керівника мають відповідати на просте питання: бізнес реально заробляє і має ліквідність, чи лише виглядає прибутковим “на папері”.

До мінімального набору зазвичай входять:

- Фактичний прибуток, а не бухгалтерський. З урахуванням реальних витрат, резервів і коригувань, які показують економічний результат.

- Грошовий потік (cash flow). Чи вистачає грошей на операційну діяльність, зарплати, податки, інвестиції.

- Дебіторська та кредиторська заборгованість. Хто і скільки винен компанії, і кому компанія винна сама.

- Маржинальність по бізнесу або ключових напрямах. Де бізнес заробляє, а де просто створює оборот.

Ці показники формують основу фінансової аналітики бізнесу. Без них будь-яке управління перетворюється на здогадки, навіть якщо виручка зростає.

Операційний блок: як працює бізнес

Операційні показники потрібні для розуміння, чи бізнес-процеси підтримують фінансовий результат, чи навпаки — створюють приховані втрати.

У практичному мінімумі це зазвичай:

- Виконання плану: продажі, виробництво, проєкти — залежно від моделі бізнесу.

- Вузькі місця процесів: де виникають затримки, перевантаження або збої.

- Завантаженість ключових ресурсів: команди, обладнання, складу, логістики.

Ці показники не обов’язково мають бути надточними. Їх завдання — дати сигнал керівнику, що процес “просідає” і потребує уваги.

Блок ризиків: що може зірвати результат

Ризики часто ігнорують до моменту, поки вони не перетворюються на кризу. Саме тому в управлінському наборі має бути окремий блок ризиків, навіть якщо зараз усе нормально.

Мінімальний перелік зазвичай включає:

- Прострочені зобов’язання: податки, кредити, постачальники.

- Критичні відхилення від плану: різкі падіння показників, які не можна ігнорувати.

- Залежність від 1–2 клієнтів або постачальників: концентраційний ризик, який часто недооцінюють.

У підсумку більшість компаній приходять до одного висновку: 5–7 ключових показників — оптимум для керівника. Цього достатньо, щоб тримати контроль бізнесу через облікову систему і не тонути в деталях.

Чому надлишок звітів шкодить управлінню

Інтуїтивно здається, що більше звітів означає більше контролю. На практиці відбувається протилежне. Надлишок управлінської звітності створює ілюзію керованості, але фактично знижує якість рішень.

Ефект інформаційного шуму

Коли керівник регулярно отримує десятки показників, увага розсіюється. Важливі сигнали губляться серед другорядних цифр. У результаті:

- критичні відхилення помічають із запізненням;

- рішення приймаються не на основі даних, а “по відчуттях”;

- зростає залежність від особистої присутності керівника в операційних процесах.

Інформаційний шум — це ситуація, коли дані є, але вони не перетворені на дані для прийняття рішень.

Відкладення рішень

Ще один ефект надлишкової звітності — прокрастинація управління. Коли звітів багато, керівник відкладає їх перегляд “на потім”: немає часу розібратися, що з цього справді важливо. У підсумку рішення приймаються тоді, коли проблема вже стала очевидною і болючою.

Це особливо небезпечно для МСБ, де швидкість реакції часто важливіша за точність прогнозів.

Управління інтуїтивно замість управління цифрами

Парадоксально, але чим більше звітів, тим частіше керівники спираються на інтуїцію. Не тому, що не довіряють цифрам, а тому що цифри не структуровані. Відсутній чіткий зв’язок між показником і дією: що саме потрібно змінити, якщо показник “червоний”.

Втрата фокуса

Без чіткого управлінського набору показників компанія починає “бігти в різні боки”. Кожен підрозділ оптимізує свої метрики, але загальний результат не покращується. Саме тому KPI керівника мають бути обмеженими за кількістю і жорстко прив’язаними до цілей бізнесу.

Як облікова система має показувати дані керівнику

Ефективна управлінська звітність починається не зі звітів, а з принципів подачі інформації. Навіть ідеально підібрані показники втрачають сенс, якщо вони заховані в складних таблицях.

Роль управлінських дашбордів

Управлінські дашборди — оптимальний спосіб швидко донести стан бізнесу до керівника без зайвого навантаження. Хороший дашборд у BAS ERP:

- показує ключові фінансові та операційні показники в одному місці;

- підсвічує відхилення від плану;

- дозволяє занурюватися в деталі лише за потреби.

Принцип «1 екран — 1 рішення»

Кожен екран або блок дашборду має відповідати на одне управлінське питання. Наприклад: “Чи вистачить нам грошей цього місяця?” або “Чи виконуємо ми план продажів?”. Якщо для відповіді потрібно гортати кілька звітів, система не працює для керівника.

Агрегація замість деталізації

Деталі мають бути доступні, але не нав’язані. Керівник починає з агрегованого показника і лише за необхідності переходить до розшифровки. Це принципово відрізняє управління компанією через цифри від ручного аналізу таблиць.

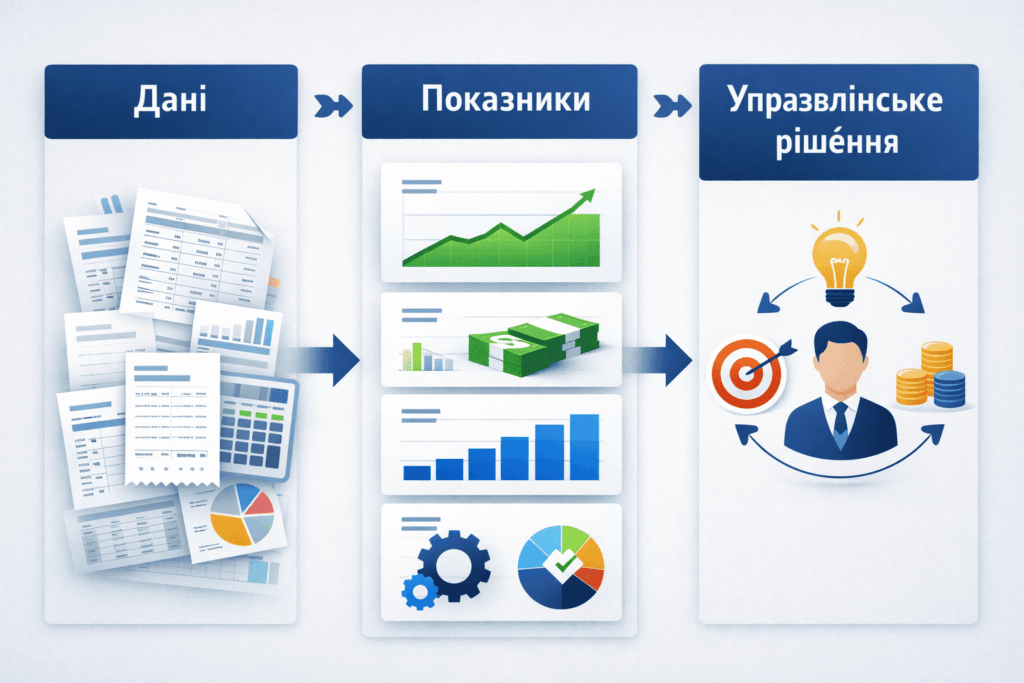

Логіка роботи з даними виглядає так: Дані → Показники → Управлінське рішення.

Облікова система накопичує великі масиви первинних даних: операції, платежі, витрати, залишки. Для керівника ці дані не мають цінності без узагальнення.

На управлінському рівні дані агрегуються в ключові показники — прибуток, cash flow, дебіторську заборгованість, виконання плану, відхилення від цільових значень. Саме ці показники формують основу для прийняття рішень.

Коли показник виходить за допустимі межі, керівник отримує чіткий сигнал до дії: скоригувати витрати, змінити пріоритети, втрутитися в процес або перерозподілити ресурси.

Приклад управлінського дашборду для керівника

Нижче — приклад логіки управлінського дашборду в BAS ERP для власника або CEO з чітким розумінням, що саме керівник бачить і навіщо.

| Блок | Показник | Що показує | Управлінське питання |

| Фінанси | Фактичний прибуток | Реальний результат бізнесу за період | Ми заробляємо чи “виживаємо”? |

| Cash Flow | Надходження і виплати | Чи буде касовий розрив? | |

| Дебіторка | Прострочені та критичні суми | Хто затримує наші гроші? | |

| Операції | Виконання плану | % виконання ключових KPI | Ми йдемо за планом чи ні? |

| Вузькі місця | Процеси з відхиленнями | Де бізнес гальмує? | |

| Ризики | Критичні відхилення | Показники “в червоній зоні” | Де потрібне втручання зараз? |

Типові помилки при формуванні управлінських показників

Навіть розуміючи важливість управлінської звітності, компанії часто повторюють одні й ті самі помилки:

- копіюють бухгалтерські звіти й показують їх керівнику без адаптації;

- перевантажують показники деталями, які не впливають на рішення;

- не визначають відповідальних за конкретні показники;

- переглядають звіти нерегулярно або без фіксації рішень.

У результаті система існує, але не працює як інструмент управління. Керівнику не потрібні всі дані, які зберігає облікова система. Йому потрібен чітко відібраний мінімум показників ефективності бізнесу, які допомагають приймати рішення швидко й обґрунтовано. Управління — це не перегляд звітів, а робота з правильними показниками. Якісна управлінська звітність і продумані управлінські дашборди перетворюють фінансову аналітику бізнесу на конкурентну перевагу, особливо для компаній МСБ.

Команда WeCode працює саме з такими завданнями: допомагає бізнесу вибудувати управлінську звітність у BAS ERP так, щоб керівник бачив головне, приймав рішення швидше й тримав контроль над бізнесом без занурення в зайві деталі. Не через збільшення кількості звітів, а через правильну роботу з ключовими показниками.